Autor: MDF. Reginaldo M. Esquer Félix

Durante muchos años, desde la entrada de la actual administración federal, nos estuvieron asustando con la posible entrada en vigor de un impuesto a la transmisión de bienes inmuebles por donación o por herencia entre ascendientes y descendientes y viceversa, pero nunca nos imaginamos que a nivel local (estatal) se aprobaría una modificación al IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (ISABI), que eliminaría de cierta forma la exención del impuesto cuando se tratara de dichos supuestos (herencia y donación).

Es así como el Congreso del Estado de Baja California, aprueba y modifica una reforma a la Ley de Hacienda Municipal del Estado de Baja California, particularmente el Artículo 75-BIS B, con el propósito de adicionar como base gravable a los inmuebles recibidos por donación, legado y herencia, quedando de la siguiente forma:

ARTICULO 75 BIS B.- Se establece el Impuesto sobre adquisición de inmuebles, el cual se regirá de la siguiente forma:

A.- Son sujetos del Impuesto previsto en este artículo, las personas físicas y morales que adquieran bienes inmuebles consistentes en el suelo, o en el suelo y las construcciones adheridas a él, ubicados en los Municipios del Estado, así como la adquisición de derechos reales o posesorios sobre los bienes inmuebles.

Es objeto del impuesto la adquisición de los inmuebles a que se refiere el párrafo anterior.

I.- Para efectos de este impuesto los actos mediante los cuales se adquieren bienes inmuebles, o derechos reales o posesorios serán los siguientes:

………………………….

k) La cesión de derechos del heredero o legatario;

l) La Donación, legado y herencia;

……..”

Adicionalmente se adiciona una nueva fracción V, para establecer la tasa del 0%, señalando lo siguiente:

“V.- Se aplicará a la base gravable la tasa del 0%, cuando la adquisición sea por alguno de los siguientes supuestos:

a) Por donación, herencia o legado entre cónyuges;

b) Por donación, herencia o legado que se realicen de padres a hijos o de hijos a padres;

c) En las operaciones en que los adquirentes sean asociaciones civiles, o asociaciones religiosas que no persigan fines de lucro, y;

d) Por la adquisición de terrenos a través de títulos de propiedad, expedidos por el Registro Agrario Nacional que obtengan los ejidatarios.

La tasa del 0% no será aplicable cuando los donatarios, herederos o legatarios cedan sus derechos sobre los bienes gravables, y cuando los adquirentes a que se refiere el inciso d) cedan sus derechos a personas distintas a las que se hace alusión en dicho inciso.”

Es importante mencionar que la fracción IV del Artículo 75-BIS B, se mantiene señalando que la tasa aplicable a la base gravable será del 2%, tal y como se señalaba anteriormente:

“IV.- El impuesto sobre adquisición de inmuebles a pagar, será el que resulte de aplicar a la base gravable la tasa del 2%.

…..”

Con lo antes mencionado, se puede concluir que, si bien ya no se encuentra exento del impuesto sobre la adquisición de inmuebles, la donación, herencia o legado, NO se presenta ninguna afectación ya que la tasa que se aplica en estos casos será del 0%, hasta aquí no habría una afectación económica, pues entre exento y tasa 0% la consecuencia es no pagar nada, sin embargo, es importante anotar dos aspectos relevantes:

a) En tratándose de donaciones, herencias o legados a otros descendientes o ascendientes como abuelos, nietos y bisnietos, no les aplicará la tasa del 0%, por lo que estarán gravados del impuesto sobre adquisición de inmuebles.

b) Cuando se establece una tasa de 2% o 0% (en lugar de la exención), se establece la facultad para el ayuntamiento de modificar dicha tasa.

Ahora bien, adicionalmente a lo anterior, también se reforma la LEY DE INGRESOS DEL AYUNTAMIENTO DE MEXICALI, por lo que, a partir del 2024, se incluye en la Ley de Ingresos del Ayuntamiento de Mexicali, una nueva tabla de Impuesto Sobre la Adquisición de Inmuebles en su Artículo 9, el cual señala lo siguiente:

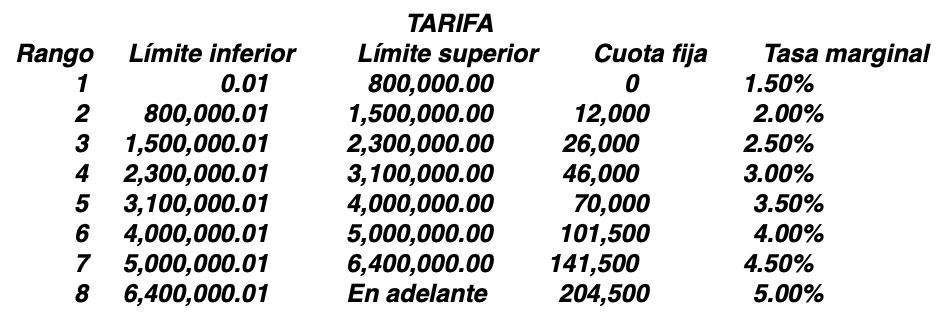

ARTÍCULO 9.- El Impuesto sobre Adquisición de Inmuebles a cargo de los contribuyentes, se determinará, causará y pagará aplicando la tasa que a continuación se establece, sobre la base gravable que se determine conforme al artículo 75-Bis B de la Ley de Hacienda Municipal del Estado de Baja California:

Adicionalmente se adiciona una nueva fracción V, para establecer la tasa del 0%, señalando lo siguiente:

“V.- Se aplicará a la base gravable la tasa del 0%, cuando la adquisición sea por alguno de los siguientes supuestos:

a) Por donación, herencia o legado entre cónyuges;

b) Por donación, herencia o legado que se realicen de padres a hijos o de hijos a padres;

c) En las operaciones en que los adquirentes sean asociaciones civiles, o asociaciones religiosas que no persigan fines de lucro, y;

d) Por la adquisición de terrenos a través de títulos de propiedad, expedidos por el Registro Agrario Nacional que obtengan los ejidatarios.

La tasa del 0% no será aplicable cuando los donatarios, herederos o legatarios cedan sus derechos sobre los bienes gravables, y cuando los adquirentes a que se refiere el inciso d) cedan sus derechos a personas distintas a las que se hace alusión en dicho inciso.”

Es importante mencionar que la fracción IV del Artículo 75-BIS B, se mantiene señalando que la tasa aplicable a la base gravable será del 2%, tal y como se señalaba anteriormente:

“IV.- El impuesto sobre adquisición de inmuebles a pagar, será el que resulte de aplicar a la base gravable la tasa del 2%.

…..”

Con lo antes mencionado, se puede concluir que, si bien ya no se encuentra exento del impuesto sobre la adquisición de inmuebles, la donación, herencia o legado, NO se presenta ninguna afectación ya que la tasa que se aplica en estos casos será del 0%, hasta aquí no habría una afectación económica, pues entre exento y tasa 0% la consecuencia es no pagar nada, sin embargo, es importante anotar dos aspectos relevantes:

a) En tratándose de donaciones, herencias o legados a otros descendientes o ascendientes como abuelos, nietos y bisnietos, no les aplicará la tasa del 0%, por lo que estarán gravados del impuesto sobre adquisición de inmuebles.

b) Cuando se establece una tasa de 2% o 0% (en lugar de la exención), se establece la facultad para el ayuntamiento de modificar dicha tasa.

Ahora bien, adicionalmente a lo anterior, también se reforma la LEY DE INGRESOS DEL AYUNTAMIENTO DE MEXICALI, por lo que, a partir del 2024, se incluye en la Ley de Ingresos del Ayuntamiento de Mexicali, una nueva tabla de Impuesto Sobre la Adquisición de Inmuebles en su Artículo 9, el cual señala lo siguiente:

ARTÍCULO 9.- El Impuesto sobre Adquisición de Inmuebles a cargo de los contribuyentes, se determinará, causará y pagará aplicando la tasa que a continuación se establece, sobre la base gravable que se determine conforme al artículo 75-Bis B de la Ley de Hacienda Municipal del Estado de Baja California:

Para el cálculo del Impuesto sobre Adquisición de Inmuebles, la base del mismo deberá ubicarse en el renglón que le corresponda de entre los límites del recuadro; a la base del impuesto se le disminuirá el límite inferior que corresponda y a la diferencia del excedente del límite, se multiplicará por la tasa aplicable sobre el excedente del límite inferior, al resultado se le sumará la cuota fija que corresponda y el importe de dicha operación será el impuesto a pagar; lo anterior, conforme a la siguiente fórmula: Impuesto sobre Adquisición de Inmuebles = ((BI-LI) x T)+ CF

En donde:

BI = Base del Impuesto

LI = Límite inferior correspondiente

T = Tasa para aplicarse sobre excedente del límite inferior correspondiente.

CF = Cuota fija correspondiente

La tarifa establecida en el presente artículo es aplicable para la determinación del impuesto sobre Adquisición de Inmuebles, respecto a los bienes inmuebles ubicados en Mexicali y su Valle por lo que, en estos supuestos, no serán aplicables las deducciones ni la tasa que se encuentran establecidas en las fracciones III y IV del artículo 75- Bis B, de la Ley de Hacienda Municipal del Estado de Baja California.

Por lo tanto, cualquier disposición emitida con anterioridad que se oponga a la presente disposición, no surtirá efecto alguno en el Municipio de Mexicali en tanto se encuentre vigente la misma.

Con lo anterior podemos concluir, que, a partir del presente ejercicio de 2024, la tasa del 2% establecida en la fracción IV del Artículo 75-BIS B de la Ley de Hacienda Municipal no será aplicable y por tanto debe calcularse el impuesto sobre adquisición de inmuebles de acuerdo con la tarifa a la que hace mención el Artículo 9 de la Ley de Ingresos del Ayuntamiento de Mexicali. Es importante mencionar que para el resto de los Municipios se aprobó igualmente la misma disposición en las Leyes de Ingresos para Tijuana, Tecate, Ensenada, Playas de Rosarito, San Quintín y San Felipe.

Solo para el caso del Municipio de Mexicali, por disposición transitoria señalada en la Ley de Ingresos del Ayuntamiento de Mexicali, se señala un periodo de gracia del mes de enero al mes de marzo, para la aplicación de la tarifa a que hace mención el Artículo 9, señalando lo siguiente:

TRANSITORIO

ARTÍCULO DECIMOCUARTO.- La tarifa del impuesto Sobre Adquisición de Inmuebles contenida en el artículo 9 de la presente Ley entrará en vigor para las operaciones objeto de dicho impuesto que se celebren a partir del 01 de abril del año 2024.

Hasta la entrada en vigor de la citada tarifa, continuará aplicándose, según corresponda, la tasa a que se refieren las fracciones IV o V del artículo 75 Bis-B de la Ley de Hacienda Municipal del Estado de Baja California.

Esta disposición transitoria, aunque de una manera confusa, pretende establecer que la reforma establecida en la Ley de Hacienda Municipal del Estado, referente a la tasa del 2% y del 0% para la adquisición de inmuebles por donación, legado o herencia, será aplicable del mes de enero al mes de Marzo de 2024, ya que a partir del mes de Abril le será aplicable a todas las adquisiciones de inmuebles la tarifa establecida en el Artículo 9 de la Ley de Ingresos del Ayuntamiento de Mexicali. Desde luego nuestra interpretación es que la tasa del 0% seguirá aplicándose aun después del mes de Abril de 2024.

En resumen, ya tenemos un impuesto a las herencias y donaciones local (estatal/municipal), quizá falte poco, unos años, para que también exista un impuesto federal (se elimine la exención), es importante realizar un análisis patrimonial para determinar conveniencias antes de que ello ocurra.

Desde luego también es importante mencionar que hemos identificado anomalías constitucionales en la reforma al impuesto de adquisiciones, por lo que, en caso de tener alguna afectación, podría promoverse un juicio de amparo indirecto, 15 días hábiles siguientes al pago, y eventualmente recuperar parte o totalmente el impuesto pagado.

Recomendaciones previas para la declaración anual personas morales 2023

Autor: LD. MI. Jonathan Alberto Rubio Cinco