Antecedentes del caso

El pasado 22 de diciembre de 2023 se publicó en el Periódico Oficial del Estado de Baja California la Ley de Ingresos del Municipio de Mexicali, Baja California para el ejercicio fiscal 2024, en la que pudimos detectar que el Legislador hizo un cambio importante en la mecánica del cálculo del Impuesto Sobre Adquisición de Inmuebles.

En dicha reforma, el Legislador tránsito de una mecánica de cálculo basada en una tasa fija para todas las operaciones de transmisión de dominio, a lo que pretendía fuera una tarifa progresiva, abriendo la puerta al cuestionamiento constitucional de la reforma.

En el caso que hoy nos ocupa, promovimos para uno de nuestros clientes un juicio de amparo indirecto en contra de la disposición normativa prevista en el artículo 9 de la citada Ley de Ingresos del Municipio de Mexicali, Baja California para el ejercicio fiscal 2024, así como de disposiciones relacionadas como la tabla de valores catastrales contenida en el Decreto 357 y artículos de la Ley y el Reglamento del Catastro Inmobiliario estatal y municipal. Todo ello al considerar que el diseño normativo del impuesto violaba derechos fundamentales del contribuyente.

Argumentos centrales: la violación al principio de proporcionalidad tributaria

El eje principal del juicio fue la violación al artículo 31 fracción IV Constitucional que impone la obligación de contribuir al gasto público, pero siempre de forma proporcional y equitativa. Esta argumentativa logro que el Juez de Distrito concluyera que el diseño de la tarifa contenida en el artículo 9 de la Ley de Ingresos:

-Establecía rangos progresivos sin una justificación objetiva, generando distorsiones en la relación entre la base gravable y la carga fiscal impuesta;

-No reflejaba adecuadamente la capacidad contributiva de los sujetos obligados, especialmente al aplicar tasas y cuotas que no guardaban una proporcionalidad real con el valor del inmueble adquirido;

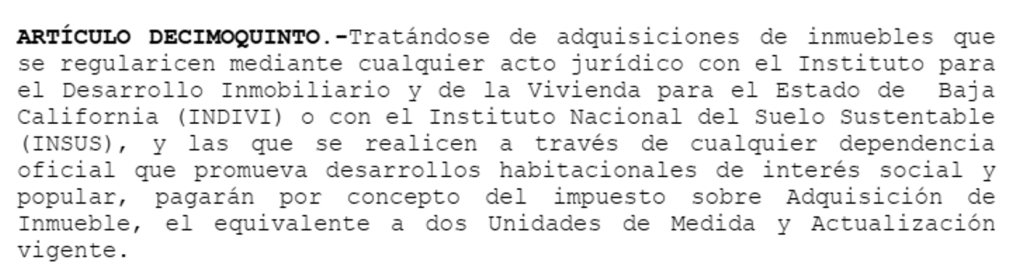

Veamos por ejemplo el artículo decimo quinto de la Ley de Ingresos del Municipio de Mexicali:

“

…”

De la digitalización anterior podemos ver que el legislador concedió un trato diferenciado a aquellos contribuyentes que realicen operaciones de con alguna de las dependencias ahí señaladas, sin embargo, al someter esta distinción al control constitucional el resultado es una evidente violación al principio de equidad tributaria, ya que la Suprema Corte de Justicia de la Nación ha determinado que el único diferenciador para variar las tarifas aplicables a un contribuyente o a otro, es la capacidad económica de cada uno de ellos y no si una de las partes que participan en la operación es parte de la estructura Estatal, veamos:

Registro digital: 232309

Instancia: Suprema Corte de Justicia de la Nación

Séptima Época

Materia(s): Constitucional, Administrativa

Fuente: Semanario Judicial de la Federación

Tipo: Tesis de Jurisprudencia

PROPORCIONALIDAD Y EQUIDAD TRIBUTARIAS ESTABLECIDAS EN EL ARTICULO 31, FRACCION IV, CONSTITUCIONAL. El artículo 31, fracción IV, de la Constitución establece los principios de proporcionalidad y equidad en los tributos. La proporcionalidad radica, medularmente, en que los sujetos pasivos deben contribuir a los gastos públicos en función de su respectiva capacidad económica, debiendo aportar una parte justa y adecuada de sus ingresos, utilidades o rendimientos. Conforme a este principio, los gravámenes deben fijarse de acuerdo con la capacidad económica de cada sujeto pasivo, de manera que las personas que obtengan ingresos elevados tributen en forma cualitativa superior a los de medianos y reducidos recursos. El cumplimiento de este principio se realiza a través de tarifas progresivas, pues mediante ellas se consigue que cubran un impuesto en monto superior los contribuyentes de más elevados recursos. Expresado en otros términos, la proporcionalidad se encuentra vinculada con la capacidad económica de los contribuyentes que debe ser gravada diferencialmente, conforme a tarifas progresivas, para que en cada caso el impacto sea distinto, no sólo en cantidad, sino en lo tocante al mayor o menor sacrificio reflejado cualitativamente en la disminución patrimonial que proceda, y que debe encontrarse en proporción a los ingresos obtenidos. El principio de equidad radica medularmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera, debiendo únicamente variar las tarifas tributarias aplicables, de acuerdo con la capacidad económica de cada contribuyente , para respetar el principio de proporcionalidad antes mencionado. La equidad tributaria significa, en consecuencia, que los contribuyentes de un mismo impuesto deben guardar una situación de igualdad frente a la norma jurídica que lo establece y regula.

Séptima Época, Primera Parte:

Volúmenes 181-186, página 181. Amparo en revisión 5554/83. Compañía Cerillera “La Central”, S.A. 12 de junio de 1984. Mayoría de catorce votos. Disidentes: Alfonso López Aparicio, David Franco Rodríguez, Raúl Cuevas Mantecón, Eduardo Langle Martínez, Ernesto Díaz Infante y Jorge Olivera Toro. Ponente: Mariano Azuela Güitrón.

Volúmenes 187-192, página 79. Amparo en revisión 2502/83. Servicios Profesionales Tolteca, S.C. 25 de septiembre de 1984. Mayoría de dieciséis votos. Disidentes: Alfonso López Aparicio y Raúl Cuevas Mantecón. Ponente: Francisco H. Pavón Vasconcelos.

Volúmenes 187-192, página 79. Amparo en revisión 3449/83. Fundidora de Aceros Tepeyac, S.A. 10 de octubre de 1984. Mayoría de catorce votos. Disidente: Raúl Cuevas Mantecón. Ponente: J. Ramón Palacios Vargas.

Volúmenes 187-192, página 79. Amparo en revisión 5413/83. Fábrica de Loza “El Ánfora”, S.A. 10 de octubre de 1984. Mayoría de quince votos. Disidentes: Raúl Cuevas Mantecón. Ponente: Francisco H. Pavón Vasconcelos.

Volúmenes 187-192, página 79. Amparo en revisión 441/83. Cerillos y Fósforos “La Imperial”, S.A. 6 de noviembre de 1984. Mayoría de catorce votos. Disidentes: Alfonso López Aparicio y Raúl Cuevas Mantecón. Ponente: Eduardo Langle Martínez.

La sentencia: amparo concedido y devolución ordenada

Ahora bien, en el caso en concreto que hoy se expone, el Juzgado de Distrito, al resolver el juicio de amparo en comento resolvió que el artículo 9 de la Ley de Ingresos del Municipio de Mexicali que contiene la tarifa del Impuesto Sobre Adquisición de Inmuebles viola el principio de proporcionalidad tributaria y en consecuencia:

-Se concedió el amparo para que la disposición normativa quede desincorporada de la esfera jurídica del quejoso;

-Se ordenó la devolución de la cantidad pagada por concepto del impuesto, al haberse acreditado plenamente la inconstitucionalidad de su cobro.

Reflexiones finales: el amparo como escudo del contribuyente

Este caso demuestra la eficacia del juicio de amparo como mecanismo de control de la justicia tributaria, incluso frente a cargas locales que muchas veces se dan por sentadas. Más aún, evidencia que el análisis técnico-constitucional de una contribución es indispensable cuando se advierte un diseño normativo deficiente, arbitrario o injusto.

A los empresarios, desarrolladores inmobiliarios y contribuyentes les conviene analizar con lupa los elementos de los tributos municipales que les son aplicables, y en su caso, explorar estrategias legales para combatir contribuciones que vulneren los principios constitucionales más básicos.

En opinión de: L.D Y M.I. Alejandro Zárate.

Quedamos a sus órdenes para aclarar cualquier duda relacionada con la presente opinión.